全球数据中心迎来超级周期:未来五年规模翻倍,AI与电力成核心主线

作者:大大周的 更新时间:2026-06-19 22:10:32 阅读 33

核心亮点

- 2026 年至 2030 年间,全球将新增近 100 吉瓦(GW)的数据中心,使全球总容量翻番。预计到 2030 年,全球数据中心行业将以 14%的复合年增长率(CAGR)扩张,这将需要能源创新来缓解电网限制。超大规模云服务商(Hyperscalers)仍将继续作为行业增长的关键驱动力,并同时采用租赁与自建并行的双重战略。

- 到 2030 年,AI 可能占所有工作负载的一半,其中推理(Inference)将成为主要驱动力。2025 年 AI 仅占数据中心全部工作负载的约四分之一,其中大部分需求来自训练(Training)。然而预计在 2027 年 将出现重大转变——推理工作负载可能超过训练,成为 AI 的主要需求来源。

- 数据中心行业正经历一轮基础设施投资超级周期,到 2030 年可能需要投入高达 3 万亿美元。预计 2026 年至 2030 年间将有约 100 GW 的新增容量上线,相当于创造 1.2 万亿美元的房地产资产价值。用户可能还需要额外支出 1 至 2 万亿美元用于为其机房配置 IT 设备。

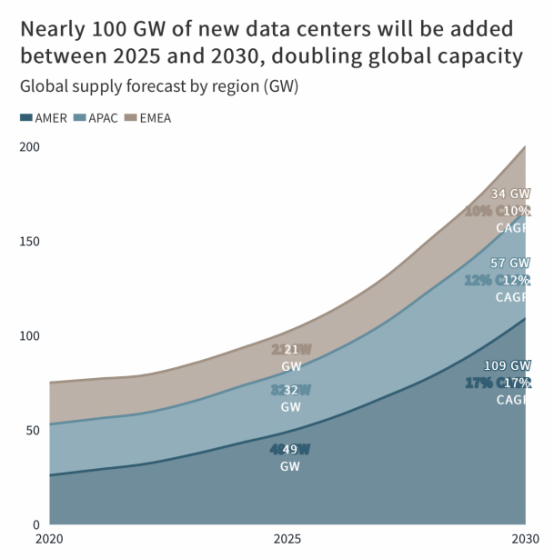

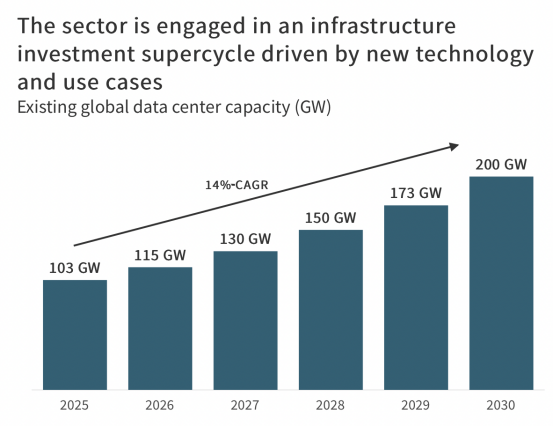

区域格局:美洲领跑,亚太、EMEA 稳步扩张

预计 2025 年至 2030 年 数据中心行业将新增 97GW 容量,在五年内实现规模翻倍。到 2030 年,全球数据中心容量可能达到 200GW。这种快速增长主要由超大规模云扩张和 AI 需求推动。

美洲是最大的数据中心区域市场,约占全球容量的 50%。同时,美洲也是三大全球区域中增长最快的地区。预计到 2030 年,供应量的复合年增长率(CAGR)将达到 17%,从而保持其作为数据中心主导区域的地位。美国驱动了该区域的大部分活动,约占美洲容量的 90%。

预计到 2030 年,亚太地区(APAC)的数据中心容量将从 32 GW 扩大到 57 GW,实现 12%的复合年增长率(CAGR)。其中,第三方托管(Colocation)数据中心以 19%的增速领跑。而随着企业继续向云端迁移,本地(on-prem)数据中心容量预计将下降 6%。

欧洲、中东和非洲(EMEA)预计复合年增长率(CAGR)为 10%,得益于政府对 AI 基础设施的支持以及满足数据隐私法规的主权 AI 云需求推动。该地区将新增 13GW 供应,增长主要集中在成熟的欧洲枢纽市场以及推进数字化转型的新兴中东市场。

来源:JLL Research,2025

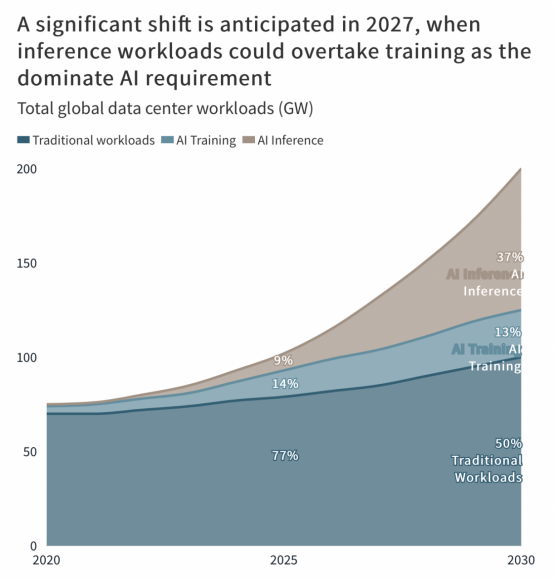

2027 关键拐点:AI 推理负载将超越训练

尽管 AI 每日活跃用户增长迅速,但 2025 年 AI 仅占数据中心工作负载约四分之一,且需求主要来自训练任务。然而预计 2027 年将出现重大转变,届时推理工作负载可能超过训练,成为 AI 主要需求。

AI 模型通常是一次性或周期性投资。但一旦模型建立,推理会通过实际应用使用持续产生收入。未来,每次 AI 模型部署都会产生持续的推理需求,并随着用户采用而增长。

然而,这种增长依赖于尚未大规模出现的推理应用的出现和快速普及。推理需求需要地理分布式部署以降低延迟并有效服务用户,这将推动区域部署以及边缘嵌入式系统的发展。

来源:JLL Research, 2025

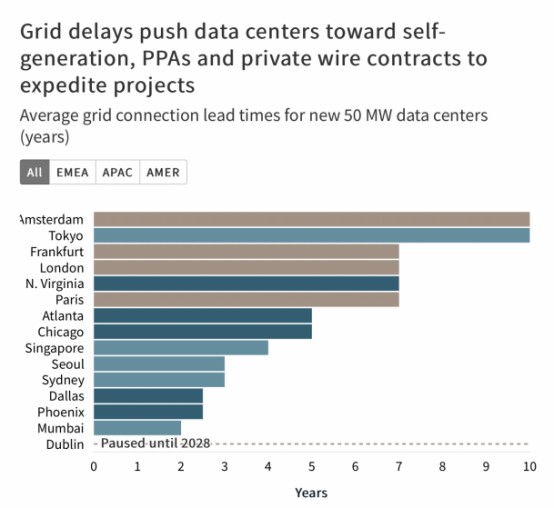

电网瓶颈倒逼变革:数据中心转向自供电与储能

由于主要数据中心市场中电网连接的平均等待时间已超过四年,预计数据中心运营商将增加表后供电(behind-the-meter)策略,并探索部署储能。

在美国,天然气预计将在缓解电网限制方面发挥重要作用,既作为临时的过渡电源,也越来越多地作为永久性的现场发电源。全球涡轮机订单的激增就证明了这一点。然而值得注意的是,一些大型数据中心对天然气解决方案持保留态度,因为他们认为这不符合可持续发展要求。

作为一种解决方案,天然气在 EMEA 和 APAC 区域并不那么突出。在这些地区,太阳能和风能等可再生能源的利用率正在上升。例如在 EMEA 地区,将可再生能源与专线输电相结合的项目,与使用电网相比,可为租户降低 40%的用电成本。

在亚太、欧洲、中东和非洲地区,天然气作为解决方案的重要性较低。在这些地区,太阳能和风能等可再生能源的利用率正在上升。例如在 EMEA 地区,通过可再生能源 + 专用输电线路(private wire)的项目,可以使用户的电力成本比电网降低 40%。

由于公用电网的并网延迟,一些数据中心运营商正从电力购买协议(PPA)转向直接投资建设自己的发电设施。此外,许多市场(如爱尔兰、德克萨斯州等)已实施自带电力(bring your own power)的政策,进一步推动了这一趋势。

来源:JLL Research, 2025

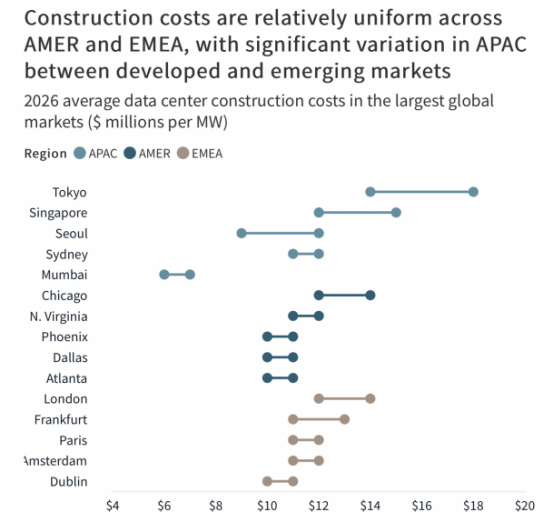

成本持续攀升:每兆瓦建设成本达到 1130 万美元

数据中心行业正以惊人的速度扩张,导致交付周期延长、熟练技术工种短缺以及开发成本不断上升。

2020 年至 2025 年间,全球数据中心平均建设成本从每兆瓦(MW)770 万美元增至 1070 万美元,相当于 7%的复合年增长率。JLL Research 预测,2026 年全球平均成本将上涨 6%,达到每兆瓦(MW)1130 万美元。

获得电力的速度(Speed to power)是选址的首要因素,其次是社区支持、延迟以及接近客户的程度。然而,随着数据中心项目规模的扩大,建设成本的差异在选址决策中的权重可能上升。

注意:图表中的数字仅包含机房主体结构(shell and core)建设成本。用户通常负责技术设备安装(tech fit-out),而 AI 基础设施的成本可高达每兆瓦 2500 万美元。

来源:JLL Research, 2025

投资超级周期:数据中心的总支出约 3 万亿美元

未来五年,全球数据中心行业预计将以 14%的复合年增长率(CAGR)增长,这可能会带来 100GW 的新增容量,涵盖超大规模、托管和本地部署设施。这相当于创造了 1.2 万亿美元的房地产资产价值,并需要约 8700 亿美元的新增债务融资。

上述数字并未包括用户为配置 GPU 和网络基础设施方面而将花费的 1 至 2 万亿美元。这意味着,未来五年数据中心的总支出可能接近 3 万亿美元。综合来看,可以肯定地说,我们正处于一轮基础设施投资超级周期之中。

新建数据中心项目的规模正变得越来越大,建造成本也越来越高。因此,由于高昂的开发成本以及建造和运营现代数据中心所需的日益复杂的技术,该行业将继续处于整合状态。

这些不断提高的进入门槛正在减少开发项目中的一些投机行为,并加速由信誉良好企业支持的可行项目推进。对于这些企业而言,债务融资市场仍将保持开放。

来源:JLL Research, 2025

展望未来

当前,数据中心行业正处于历史上最大规模的基础设施投资超级周期。数据中心之间高度互联,使得 AI 驱动的扩张正在重塑多个行业,包括能源、科技和房地产。

从 AI 训练向推理的转变,将使工作负载从集中式集群重新分配到分布式区域枢纽,从根本上改变容量规划和地理部署策略。

能源基础设施已成为制约扩张的关键瓶颈。电网限制现在正威胁到行业的增长轨迹,使得表后发电(behind-the-meter generation)和集成电池储能解决方案成为实现可持续扩展的重要路径。

投资者和开发商必须在推向市场的速度与资本效率之间取得平衡,同时还要应对供应链限制和不断变化的需求模式。行业领导者必须将这些交汇的力量转化为竞争优势。在这个投资超级周期中,真正的赢家将是那些能够提前预测需求拐点,同时保持灵活性以适应 AI 模型和应用场景不断演进的企业。

声明:本文由"大大周的"发布,不代表"IDC大方向"立场,转载联系作者并注明出处:http://mo.idcdaohang.com/39.html